欢迎来到网站|服务热线:0769-22333626

全部服务分类

工商服务

许可证.资质

一般货物+一般应税服务兼营申报

文章来源:诚量会计 发布时间:2018-03-15 12:20:10 阅读量:123

一般货物+一般应税服务兼营申报案例C企业,增值税一般纳税人。假设该企业既从事计算机硬件的销售业务,又兼有技术服务的应税服务。2012年7月份发生如下业务:

一、期初留抵税额

★业务一:2012年6月30日,“一般货物或劳务”列第20栏“留抵税额”100万元。那么我们可以注意到的是,这个纳税人满足需挂账留抵的纳税人的三个条件,首先,他是原增值税一般纳税人,从事计算机硬件销售,第二,兼有技术服务的应税服务,第三,2012年6月属期有期末留抵税额。那么纳税人六月属期的这一百万留抵税额就需要做挂账处理,不再反映在一般货物及劳务和应税服务列第13行“上期留抵税额”栏本期数里,而是反映在本年累计数里面。

二、一般计税方法的销售情况

★业务二:2012年7月10日,销售PC机一批,开具防伪税控《增值税专用发票》,销售额100万元,销项税额17万元。

★业务三:2012年7月16日,取得技术服务费收入106万元,开具防伪税控《增值税专用发票》,销售额100万元,销项税额6万元。

这两笔业务反映的是纳税人本期销项的一个情况,两笔业务均为开具专用发票的情况,业务二是应税货物的销项,税率为17%。业务三是应税服务的销项,税率为6%,纳税人本期的销项计算如下:

销项税额=业务二+业务三=170000+60000=230000

三、进项税额的情况

★业务四:2012年7月15日,购进PC机一批,取得防伪税控《增值税专用发票》,金额10万元,税额1.7万元;

★业务五:2012年7月15日,购进货车一台(固定资产),取得税控《机动车销售统一发票》,金额20万元,税额3.4万元。这笔业务需要注意是购进固定资产,相关税额需反映在进项税额抵扣情况表中。

■本期应补(退)税额的计算

1、上期留抵税额(本月数)=0

2、期初挂帐留抵税额=上期留抵税额(本年累计)=业务一=1000000

3、销项税额=业务二+业务三=170000+60000=230000

4、进项税额=业务四+业务五=17000+34000=51000

5、应抵扣税额合计(本月数)=上期留抵税额(本月数)+进项税额=0+51000=51000

6、实际抵扣税额(本月数)=51000

7、货物的销项税额比例=170000÷230000×100%=73.91%

8、未抵减挂帐留抵税额时,货物的应纳税额=【销项税额-实际抵扣税额(本月数)】×货物的销项税额比例=(230000-51000)×73.91%=132298.90

9、期初挂帐留抵税额本期抵减数=实际抵扣税额(本年累计)=未抵减挂帐留抵税额时货物的应纳税额与上期留抵税额(本年累计)比较,取小值=132298.90

10、应纳税额=销项税额-实际抵扣税额(本月数)-实际抵扣税额(本年累计)=230000-51000-132298.90=46701.10

11、期末留抵税额(本月数)=应抵扣税额合计(本月数)-实际抵扣税额(本月数)=51000-51000=0

12、期初挂帐留抵税额期末余额=期末留抵税额(本年累计)=上期留抵税额(本年累计)-实际抵扣税额(本年累计)=1000000-132298.90=867701.10

13、本期应补(退)税额=应纳税额合计-预缴税额=46701.10-0=46701.10

■税票打印

货物的本期应补(退)税额=货物的应纳税额占全部应纳税额的比例×本期应补(退)税额={【(230000-51000)×73.91%-132298.90】÷46701.10×100%}×46701.10=0%×46701.10=0

应税服务的本期应补(退)税额=本期应补(退)税额-货物的本期应补(退)税额=46701.10-0=46701.10

系统打印一张预算科目为“改征增值税”的税票,预算级次“地方100%”,税款46701.10元。

- 最新文章

- 相关推荐

-

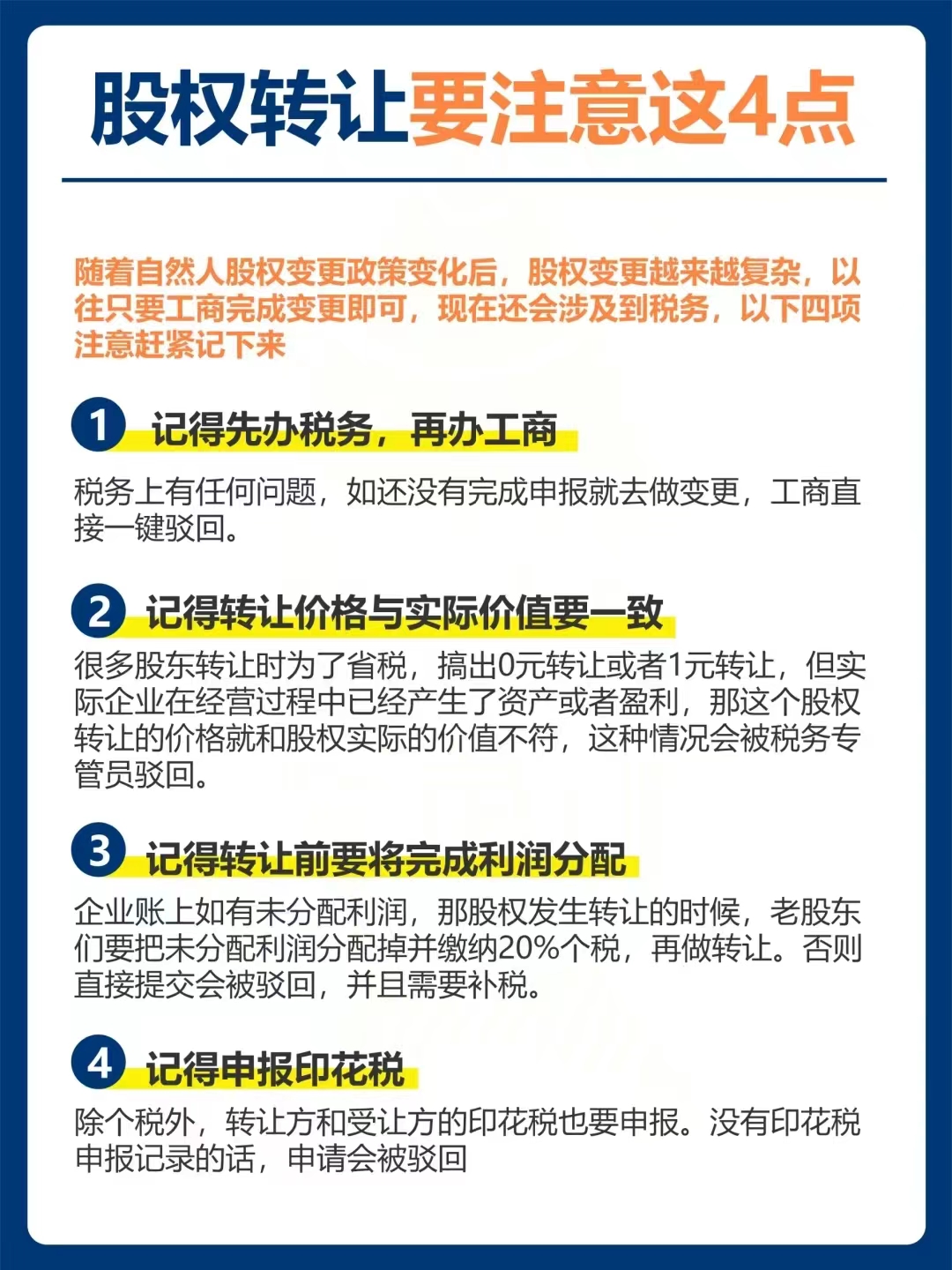

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

8455新葡萄娱乐不经营了,要怎么注销?8455新葡萄娱乐注销的常见问题解析

8455新葡萄娱乐不经营了,要怎么注销?8455新葡萄娱乐注销的常见问题解析2020-08-06

-

小8455新葡萄娱乐不注销有何法律后果?注销营业执照需要什么手续?

小8455新葡萄娱乐不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00